Das neue Format bietet erstmals auch globale Analysen des Low-Cost-Markts sowie weitere Einordnungen und Auswertungen. Schwerpunkte: Luftfahrt, Verkehr.

Analyse des Low-Cost-Luftverkehrs: Trends und Entwicklungen 2024/25

Mit dem „MONITOR Luftverkehr und Low-Cost“ bietet das Deutsche Zentrum für Luft- und Raumfahrt (DLR) eine umfassende Analyse der aktuellen Entwicklungen im Bereich des Low-Cost-Verkehrs. Dieses neue Format ersetzt die bekannte Publikationsreihe „DLR Low Cost Monitor“ und stellt den Stakeholdern, der Politik sowie der Wirtschaft eine solide Grundlage zur Marktbeobachtung zur Verfügung.

Globale Entwicklung des Luftverkehrs

Im Jahr 2024 wurden weltweit rund 4,7 Milliarden Passagiere gezählt, was einem Anstieg von zwei Prozent im Vergleich zu den Werten von 2019 entspricht. Die Anzahl der Flüge beläuft sich weltweit auf etwa 36,3 Millionen, was noch circa fünf Prozent unter dem Vorkrisenniveau liegt. Von diesen entfallen etwa elf Millionen Flüge auf das Low-Cost-Segment.

Die Marktanteile im internationalen Vergleich haben sich seit 2010 erheblich verschoben. Asien, das lange in der dritten Position lag, führt jetzt mit 31 Prozent die Rangliste an, gefolgt von Nordamerika mit 29 Prozent und Europa mit 23 Prozent Anteil an allen weltweiten Passagierflügen. In Bezug auf den Low-Cost-Sektor zeigt sich ein starkes Wachstum, mit einem Anteil von etwa 35 Prozent in Europa und Asien sowie 25 Prozent in Nordamerika.

Die größten globalen Airlines im Low-Cost-Markt

Unter den 25 größten Fluggesellschaften weltweit im Juni 2025 finden sich auch vier Low-Cost-Carrier: Southwest Airlines (USA) auf Platz vier, Ryanair (Europa) auf Platz fünf, JetBlue (USA) auf Platz 19 und Azul (Südamerika) auf Platz 22. Dies zeigt, dass das Low-Cost-Segment inzwischen einen festen Bestandteil des Luftverkehrsmarkts bildet und kein Nischenangebot mehr ist.

Das DLR veröffentlicht zudem monatlich detaillierte Auswertungen des weltweiten Flugverkehrs im „Global Aviation Monitor“. In Deutschland und Europa wird der planmäßige Passagierluftverkehr von über 300 Fluggesellschaften an mehr als 600 Flughäfen durchgeführt, während es weltweit über 4.000 Flughäfen und rund 800 Fluggesellschaften gibt. Mehr als 100 Unternehmen lassen sich dem Low-Cost-Segment zuordnen.

Europäische Entwicklungen: Deutschland auf Platz fünf

In einer Referenzwoche im Januar 2025 wurden in Europa über 38.000 Low-Cost-Flüge auf fast 7.000 Strecken in 44 Ländern gezählt. In diesem Segment sind 16 Fluggesellschaften aktiv, wobei Ryanair mit über 14.500 Starts führend ist. Auf den weiteren Plätzen folgen easyJet und Wizz Air. Deutschland nimmt im Vergleich der Länder den fünften Platz ein, hinter Spanien, Großbritannien, Italien und Frankreich. Der Marktanteil des Low-Cost-Verkehrs in Europa beträgt 31 Prozent.

Der Marktanteil der Low-Cost-Angebote am gesamten Luftverkehrsangebot in Europa blieb zwischen 2019 und 2025 relativ konstant bei rund 30 Prozent. In Deutschland fiel dieser Anteil im gleichen Zeitraum jedoch von 32 Prozent auf 21,4 Prozent. Ein wesentlicher Grund dafür ist die erhebliche Ausweitung des Angebots von Ryanair in Europa (+12 Prozent), während es in Deutschland um 33 Prozent reduziert wurde.

Niedrige Kosten und hohe Verfügbarkeit

Im Januar 2025 wurden in Deutschland insgesamt 2.316 wöchentliche Starts von 15 Low-Cost-Fluggesellschaften gezählt. Das stellt im Vergleich zum Vorjahr einen Anstieg um etwa zehn Prozent dar; dennoch liegt dieser Wert weiterhin rund 56 Prozent unter dem Vor-Corona-Niveau von 2019. Gemessen an der Zahl geplanter Starts ist Eurowings mit über 900 Flügen der größte Anbieter von Low-Cost-Verbindungen in Deutschland, gefolgt von Ryanair mit 692 und Wizz Air mit 317 Flügen pro Woche.

Besonders auffällig ist der Rückgang im innerdeutschen Low-Cost-Verkehr, bei dem der Anteil auf etwa 15 Prozent gesunken ist. Ursachen hierfür sind unter anderem der Marktaustritt von Air Berlin, der einen Rückgang des Wettbewerbs nach sich zog, sowie ein insgesamt reduziertes Angebot.

Flughafenlandschaft in Deutschland und Nachbarländern

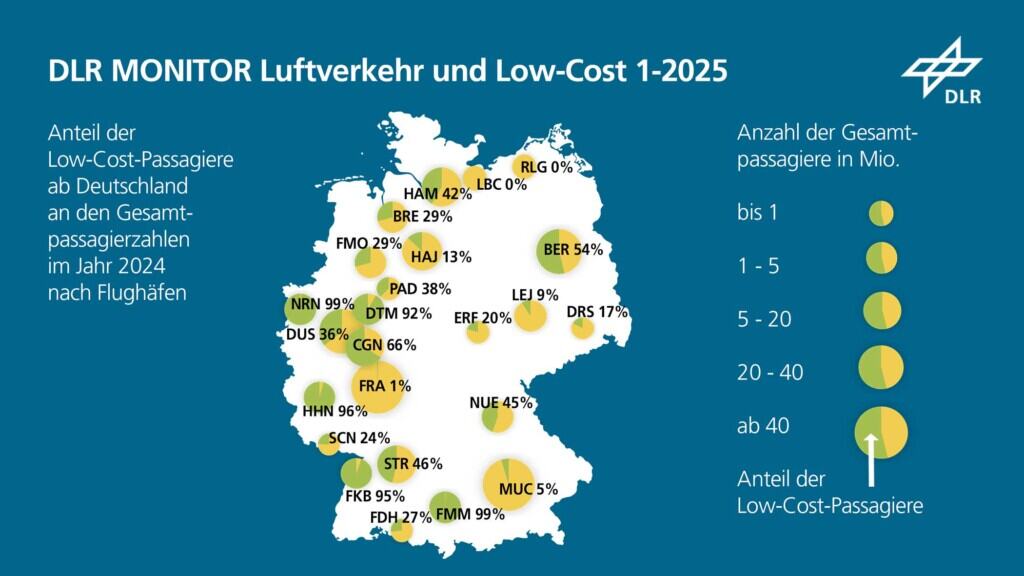

Der Anteil von Low-Cost-Verkehren unterscheidet sich stark zwischen den Flughäfen in Deutschland. An großen Hubs wie Frankfurt und München liegt dieser Anteil unter fünf Prozent, während in Städten wie Berlin, Düsseldorf, Hamburg, Stuttgart und Köln Werte von über 40 Prozent erreicht werden. Kleinere Flughäfen, etwa in Memmingen, Weeze und Hahn, zeigen mit über 90 Prozent einen besonders hohen Low-Cost-Anteil.

Berlin hat mit 547 wöchentlichen Starts das größte Low-Cost-Angebot in Deutschland. Weitere bedeutende Standorte sind Hamburg, Köln und Stuttgart. Auch grenznahe Flughäfen wie Eindhoven, Basel, Luxemburg oder Zürich bieten ein attraktives Angebot an Low-Cost-Verbindungen und stellen damit zusätzliche Abflugmöglichkeiten für Passagiere aus Deutschland bereit, insbesondere in Regionen mit einem begrenzten Angebot im Inland.

Preistrends im Low-Cost-Segment

Die durchschnittlichen Bruttopreise für Low-Cost-Flüge in Deutschland lagen im Frühjahr 2025 zwischen 67 und 130 Euro. Wizz Air hatte mit 67 Euro den günstigsten Durchschnittspreis, gefolgt von Ryanair mit 80 Euro, easyJet mit 86 Euro und Eurowings mit 130 Euro. Kurzfristig gebuchte Flüge mit einem Vorlauf von einem Tag kosteten im Durchschnitt 119 bis 169 Euro, während Frühbucherpreise bei drei Monaten Vorlauf zwischen 44 und 90 Euro lagen.

Entwicklungsdynamik der Geschäftsmodelle

Obwohl typische Merkmale wie günstige Preise, Direktvertrieb über das Internet und Punkt-zu-Punkt-Verkehr nach wie vor zentral sind, lassen sich Low-Cost-Fluggesellschaften heutzutage nicht mehr scharf vom übrigen Markt abgrenzen. Viele Airlines verfolgen inzwischen hybride Geschäftsmodelle, die Elemente traditioneller Netzwerk- oder Touristik-Fluggesellschaften integrieren. Für die Analysen des DLR werden Fluggesellschaften dem Low-Cost-Segment zugeordnet, solange sie überwiegend günstige, allgemein verfügbare Angebote bereitstellen.

Diese Auswertung basiert auf Daten aus einer Referenzwoche im Januar 2025 sowie Preiserhebungen aus dem Frühjahr 2025. Die kommenden Trends im Low-Cost-Verkehr werden weiterhin von der Marktentwicklung in Europa und weltweit beeinflusst werden, wobei die Anpassungsfähigkeit der Fluggesellschaften entscheidend für ihre Wettbewerbsfähigkeit ist.